影响因素分析

一、有利因素

(一)城镇化创造市场需求

建筑装饰行业的发展与国民经济发展水平密切相关,我国快速发展的宏观经济为建筑行业的发展提供了坚实的基础。同时,不可逆转的城市化进程为我国建筑装饰行业创造了持续的、巨大的市场需求,支撑着建筑装饰行业的持续高速发展。

城镇化过程中的人口转移将带来大量住房需求,近年来,受益于城镇化进程的推进,我国建筑装饰行业发展迅速,队伍数量、经营规模、管理水平和经济效益均得到了较快发展。新型城镇化的本质是人、产业以及生活品质的城镇化。除了人口转移带来的增量需求,城市群发展作为推动未来我国新型城镇化的主体,相配套的生活、交通、商业等基础设施和空间的建设需求广阔,也必将为建筑装饰行业市场带来巨大的活力。

(二)二次装修需求增加

由于存量房的提升和新房的销售高景气度的阶段已经逐步过去,未来二手房的交易将成为主要内容。从大城市看这种情况正在逐步显现,特别是一二线城市正成为存量房交易的先行者。像2016年北京的二手房销售面积为2,810万平方米,较商品房销售面积高出1,135万平方米;2015年上海二手房交易面积为2,648万平方米,较商品房销售面积高出217万平方米;2015年深圳二手房交易面积为1,219万平方米,较商品房销售面积高出387万平方米。这些新交易的二手房需要进行二次装修,拉动相关装饰的材料和设计施工公司的业务。

(三)“一带一路”战略

“一带一路”战略为建筑装饰行业开拓海外市场提供巨大商机,未来随着国家“一带一路”战略不断推进落实,海外建筑装饰工程市场前景广阔。2016年,装饰行业总体境外工程产值达550亿元,同比增长66.67%,工程所在国数量也相应有较大的增长。预计2017年境外工程产值将比2016年增长70%以上,全年境外工程产值有望突破千亿元。

二、不利因素

(一)行业竞争激烈,集中度相对较低

根据中国建筑装饰行业协会官方网站中装新网发布的《2016年度中国建筑装饰行业发展报告》,2016年我国从事建筑装饰行业的企业总数在13.2万家左右,市场竞争较为激烈。2016虽然全国建筑装饰行业全年完成工程总产值约3.66万亿元,但同期行业排名遥遥领先、稳居第一的金螳螂实现收入196.01亿元,市场份额低于1%。建筑装饰行业虽然总体市场规模大,但其进入门槛相对较低,市场集中度依然较低,行业整体呈现出“大行业,小企业”的局面。

(二)房地产行业增速放缓

建筑装饰行业作为房地产行业的上******业,其业务发展受房地产行业发展较大影响。持续提升的城市化率和居民住房改善性需求将对房地产行业中长期发展起到支撑作用,但中短期,受多种因素影响,房地产行业整体增速可能放缓,并进而影响建筑装饰业的发展与行业集中度。若下游房地产行业增长乏力,则建筑装饰行业竞争将进一步加大,行业集中度将可能提高,行业领先的企业将有可能做大做强。

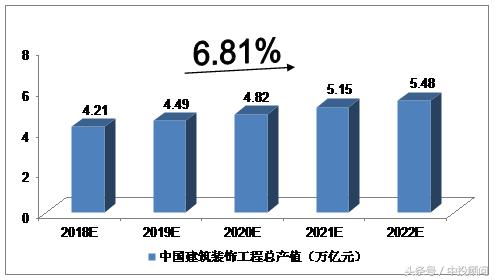

建筑装饰工程总产值预测

我们预计,2018年中国建筑装饰工程总产值将达到4.21万亿元,未来五年(2018-2022)年均复合增长率约为6.81%,2022年中国建筑装饰工程总产值将达到5.48万亿元。

图表 中投顾问对2018-2022年中国建筑装饰工程总产值预测